20°C 35°C

Sousa, PB

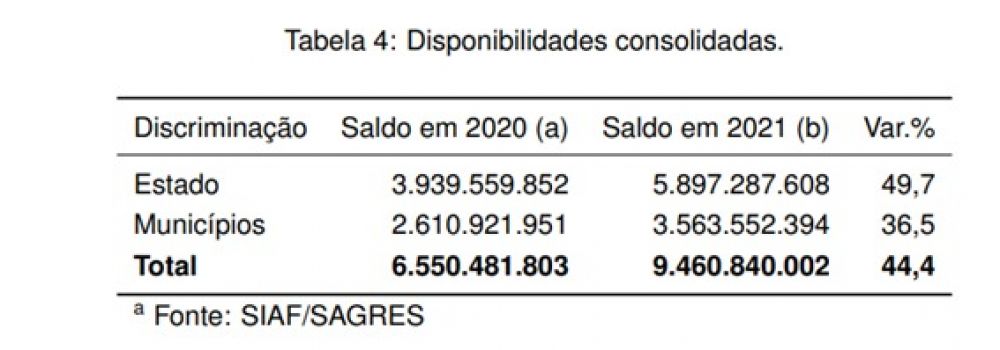

O Tribunal de Contas do Estado da Paraíba, por meio da auditoria, elaborou um relatório que traçou um panorama das disponibilidades de caixa ao final de 2021, no Governo do Estado da Paraíba. O relatório aponta que, no final do ano passado, as disponibilidades no Estado chegavam a quase R$ 6 bilhões

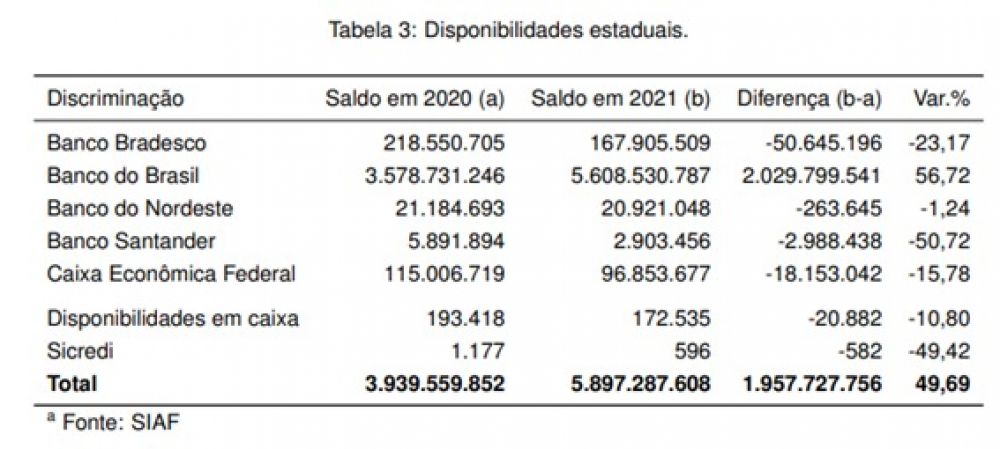

Segundo o relatório apresentado pelo conselheiro Fernando Catão, no âmbito estadual, as disponibilidades foram obtidas através do Sistema SIAF e contempla todos os Poderes do Estado, de forma consolidada. A Tabela 3 apresenta as disponibilidades por localização, discriminando o nome da instituição financeira. No caso das disponibilidades “em caixa”, ou seja, em espécie, as mesmas foram consolidadas na linha Disponibilidades em caixa.

É possível perceber que, considerando as disponibilidades estaduais, os valores ao final de 2021, em comparação ao de 2020, cresceram 44,40%, ou seja, um crescimento aproximado de R$ 1,96 bilhões.

As disponibilidades de caixa são os valores de titularidades do ente público em dinheiro, cheque, carta de crédito, aplicação financeira, poupança e outros ativos; e somente podem ser depositados em bancos oficiais.

Para realização da análise, elaborado pelo Grupo de Planejamento e Controle da Auditoria, foram utilizados dados dos sistemas SAGRES e SIAF. Todas as informações apresentadas ainda não foram auditadas e se basearam unicamente nos dados informados aos mencionados sistemas. Os valores das disponibilidades apresentados são conciliados.

Importante nesse ponto também destacar que não foi realizada a análise da vinculação, origem e do grau de comprometimento das disponibilidades financeiras ao final do exercício, como aquelas destinadas aos pagamentos de restos a pagar, por exemplo. Para efeitos de comparação, foram utilizados os dados ao final de 2020.

Leia também: Motorista de carro envolvido em acidente que matou sousenses foi visto bebendo em bar na cidade de Patos